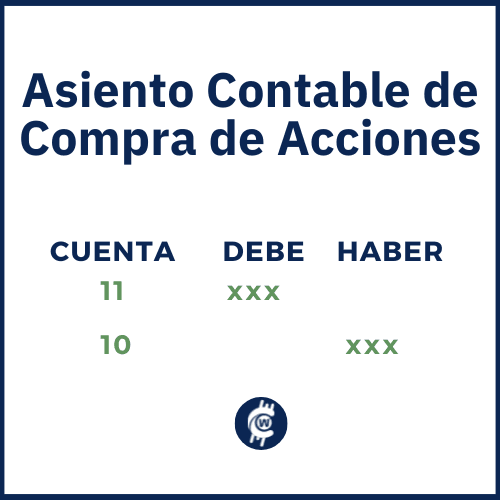

Asiento Contable de Compra de Acciones El Asiento Contable ...

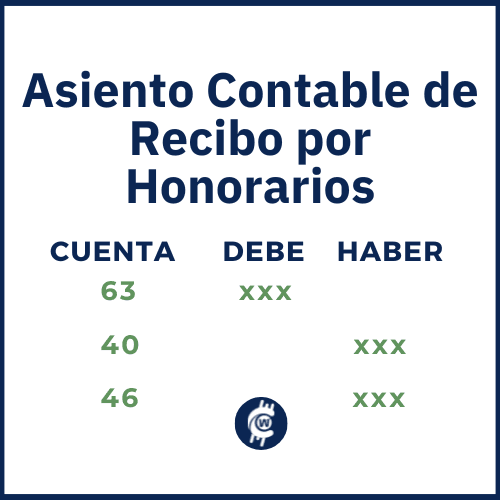

Asiento Contable de Recibo por Honorarios Un asiento contable ...

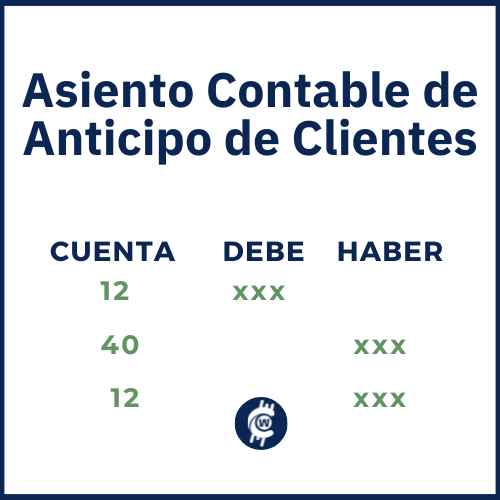

Asiento Contable de Anticipo de Clientes El Asiento Contable ...

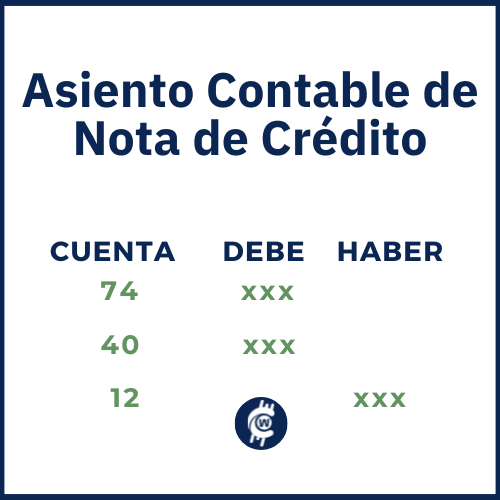

Asiento Contable de Nota de Crédito El Asiento Contable ...